この記事の案内人・編集長

稲垣 瑞稀

解体工事の見積もりをとる際、金額だけでなく「保険の加入状況」まで確認できていますか?

解体工事は、必ず保険加入した業者に依頼してください。

工事中の事故や近隣トラブルが起きた場合、保険に未加入の業者では高額な損害賠償を施主が負うリスクがあります。安さだけで業者を選ぶのはおすすめしません。

解体工事の保険にはいくつか種類があるため、保険の範囲を正しく理解しておかなければ、いざという時に十分な補償を受けられない可能性があります。

この記事では、解体工事における「工事賠償責任保険」の必要性とリスクを解説するとともに、保険の種類や補償内容の違い、保険証券のチェックポイントを法律や事例を交えて詳しく紹介します。

- 解体工事特有の事故リスクと損害賠償額の目安が分かる

- 解体工事に必要な保険の種類と補償範囲の違いを理解できる

- 保険証券で確認すべき重要なチェックポイントを把握できる

監修者

監修者 現場解説

現場解説一般社団法人あんしん解体業者認定協会 理事・解体アドバイザー

初田 秀一(はつだ しゅういち)

解体アドバイザー歴15年、相談実績は11万件以上。お客様の不安を笑顔に変える現場のプロフェッショナル。「どんな些細なことでも構いません」をモットーに、一期一会の精神でお客様一人ひとりと向き合い、契約から工事完了まで心から安心できる業者選定をサポート。この記事では現場のリアルな視点から解説を担当。

運営責任者「スッキリ解体」編集長

稲垣 瑞稀(いながき みずき)

解体業界専門のWebメディアでWebディレクターとして6年以上、企画・執筆・編集から500社以上の解体業者取材まで、メディア運営のあらゆる工程を経験。正しい情報が届かず困っている方を助けたいという想いから、一個人の責任と情熱で「スッキリ解体」を立ち上げ、全記事の編集に責任を持つ。

執筆

執筆「スッキリ解体」専属ライター

酒巻 久未子(さかまき くみこ)

「解体工事でお悩みの方に、同じ主婦の立場から実用的な情報をお届けします。」

数多くのお客様や業者様へのインタビューを通じて、お客様が抱えるリアルな悩みに精通。実際の解体工事現場での取材を重ね、特に「お金」や「近隣トラブル」といった、誰もが不安に思うテーマについて、心に寄り添う記事を執筆。子育て中の母親ならではの、きめ細やかな視点も大切にしている。

- 最大6社からの一括見積もり

- 審査通過率1.3%の優良業者のみ

- しつこい営業電話なし(お断り代行)

- 補助申請もサポート

- 国土交通省空き家対策モデル事業に採択

解体費用、たった30秒でわかります

個人情報の入力不要。建物の種類と場所を選ぶだけで、概算費用をその場で表示します。

※ 概算は目安です。正確な金額は現地調査による見積もりが必要です

なぜ解体工事に「保険(工事賠償責任保険)」が必要なのか?

解体工事は重機や大型機材を使って建築物を取り壊す、事故リスクの高い作業です。作業中に建物や周囲の建物、設備、通行人に損害を与えれば、法律上の損害賠償責任が生じます。

解体業者の多くは、「請負業者賠償責任保険(工事賠償責任保険)」に加入し、工事中に発生する第三者への対人・対物損害に備えています。ただし、こうした損害賠償保険への加入は、解体工事を行ううえで法的に義務付けられているものではありません。

ここでは、保険がなぜ必要なのかについて、3つのリスクを軸に実例を交えながら解説します。

解体工事特有のリスク

解体工事では次のようなリスクが常に存在します。

- 倒壊や重機の操作ミスによる周辺建物・塀・車両への損害

- 飛散物や落下物による第三者のケガや物損

- 騒音・振動による近隣トラブル

- 地中にある埋設管や配線を誤って損壊する事故

これらは、どれも突発的に発生する可能性があり、万が一起きた場合に備えて保険で補償できる体制が必要です。保険に入っていないと、発生した損害を業者や施主が自己負担で支払わなければならないリスクが高まります。

事故が起きた際の損害賠償請求のリスク

解体工事による事故での損害賠償額は、数十万円の物損から数百万円〜数千万円、場合によっては1億円を超える規模に達することもあり得ます。これは、第三者の財物や建物が破損した場合、その修復・再建費用・休業損失・損害賠償金などの合計額が大きくなるためです。

たとえば、解体工事中に隣家の壁や車両に損害を与えてしまった場合、民法709条に基づき責任が発生し、その修理費用を支払う義務が生じます。

出典:民法(明治二十九年法律第八十九号)

(不法行為による損害賠償)

第七百九条 故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う。

賠償責任保険の補償限度額が数億円規模で設定された商品が多いのも、このような高額リスクに対応するためです。

なお、過去には施設の解体工事により自宅が損傷したとして、住民が自治体と施工業者を相手に6,600万円の損害賠償を請求した事例も報告されています。

阿賀野市が2017年12月〜18年3月に実施した安田支所庁舎解体工事の振動で自宅が損傷したとして、市内在住の男性が16日までに、市と施工業者2社を相手取り修理費用など約6,600万円の損害賠償を求める訴訟を、地裁新発田支部に起こした。

「無保険」の業者に依頼するリスク

解体業者が保険に加入していない場合、事故が起きても保険金による補償が行われません。損害発生時に業者が十分な支払い能力を持っていなければ、損害対応を依頼主である施主や近隣住民が直接負担せざるを得ないケースも考えられます。

実際に、損害賠償保険に未加入の業者は存在し、保険料負担を避けるためにあえて加入していない例も報告されています。万が一の際、対応・交渉を施主自身が担うことになれば時間的・精神的な負担も大きく、法的手続きに発展する可能性もあります。

したがって、解体工事を依頼する際は、業者が請負業者賠償責任保険に加入しているか、保険の補償内容・限度額は十分かを必ず確認することが重要です。

【実例】解体工事中の火災事故と保険で補償された実際の対応

ここでは、解体工事中に実際に発生した火災事故の事例を通して、保険対応の実情について詳しく解説します。

解体現場において、解体作業中に火災が発生し、対象建物が全焼する事故がありました。隣接する住宅2件への延焼は免れましたが、外構部分などには一定の被害がおよびました。

事故が起きたのは解体工事2日目。既存建物の南側には鉄骨製のカーポートと、その上部にアルミ製のベランダが設置されていたため、作業員は人力での解体を進めた後、鉄骨カーポートを酸素切断(サンソ切り)※で撤去していました。

その際に発生した火花が、建物内部の断熱材に燃え移り、火災が発生しました。現場では直ちに消火活動が行われましたが、火の回りが早く、解体対象の建物は全焼する結果となりました。

関係者によると、今回の火災は以下の複数の要因が重なっていたといいます。

- 外壁がサイディング※だったことから「引火の恐れは少ない」と判断し、危険性の認識が甘かった

- 仮設水道の設置や事前の散水といった初期防火対策を怠っていた

- 消火器など、防災道具の準備が不十分だった

※酸素切断(サンソ切り)

ガス炎で予熱した鋼材に高圧酸素を吹き付け、金属の酸化反応熱を利用して溶かしながらガス圧で吹き飛ばして切断する方法を指す。

※サイディング

建物の外壁に張られる、セメントや金属などを主原料とした板状の仕上げ材を指す。

今回のような解体工事中に火災事故が発生した場合、保険ですべての損害を補償できるのでしょうか。ここからは、これまで11万件以上ものお客様の相談に乗り、数多くの解体現場を見てきた『あんしん解体業者認定協会』の初田理事に実際の対応や現場の実情について伺います。

現場解説

一般社団法人あんしん解体業者認定協会 理事・解体アドバイザー

初田 秀一 (はつだ しゅういち)

解体アドバイザー歴15年、相談実績は11万件以上。お客様の不安を笑顔に変える現場のプロフェッショナル。「どんな些細なことでも構いません」をモットーに、一期一会の精神でお客様一人ひとりと向き合い、契約から工事完了まで心から安心できる業者選定をサポート。この記事では現場のリアルな視点から解説を担当。

理事 初田秀一今回のケースでは、業者が加入していた工事賠償責任保険によって損害対応が行われ、焼失した建物の損害や周辺への影響に対する補償は、保険の範囲内でカバーされました。

解体費用も無償となり、施主に対しては精神的な負担への配慮として、一定の見舞金や慰謝料が業者側から支払われています。

理事 初田秀一ここまで大きな被害に発展するケースは決して多くはありませんが、解体工事では、どれだけ注意を払っていても事故のリスクを完全にゼロにはできません。だからこそ、作業手順の見直しと同時に、十分な補償内容の保険に加入しているかどうかが、施主・近隣・業者のすべてを守るための重要な備えとなります。

解体工事に関わる主な保険の種類

解体工事は、近隣建物の損傷や第三者のケガ、作業員の労災事故など、さまざまなリスクを伴います。こうした万一のトラブルに備えるため、解体業者は複数の保険に加入し、事故発生時の損害を補償できる体制を整えています。

代表的な保険は以下の4つです。

- 建設工事賠償責任保険

- 請負業者賠償責任保険

- 生産物賠償責任保険(PL保険)

- 労働災害総合保険

理事 初田秀一優良な業者はリスク(作業中・引き渡し後・作業員の安全)を漏れなくカバーするパッケージ型の保険に加入しているケースが多いです。どういった保険に加入しているか聞いてみるのがオススメです。

建設工事賠償責任保険

建設工事賠償責任保険とは、建設工事や解体作業そのものに起因して発生した損害を幅広く補償する保険です。

工事中の不測の事故によって第三者にケガを負わせた場合の対人賠償や、第三者の建物・所有物を損壊した場合の対物賠償など、法律上の賠償責任をカバーします。

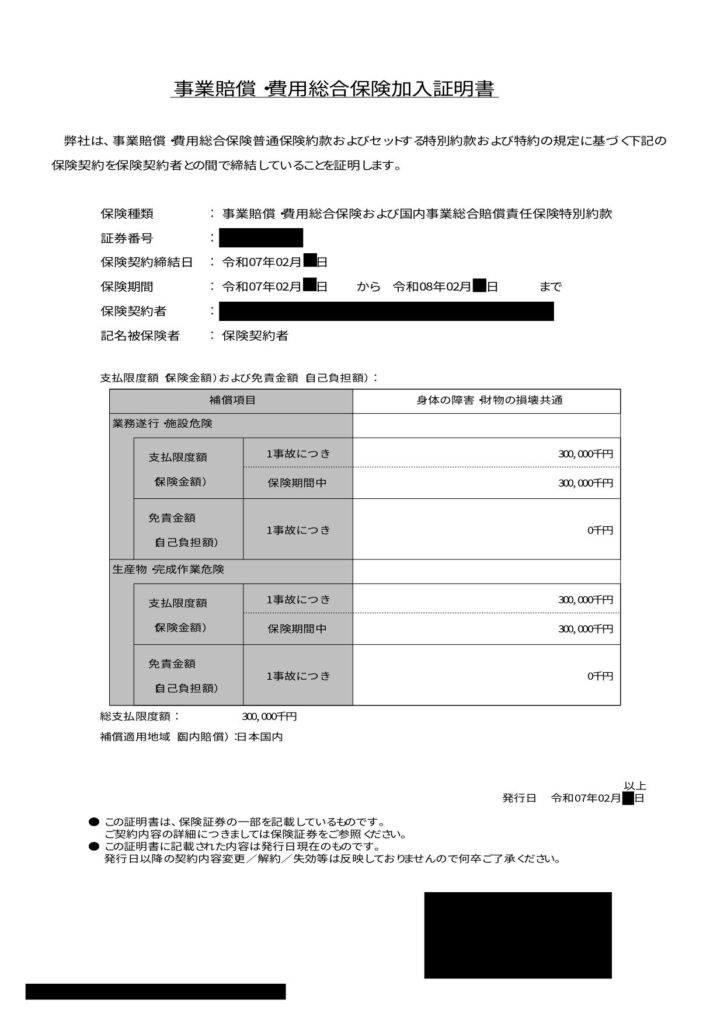

【賠償保険加入証明書の見本】※画像クリックで拡大できます。

この保険は、解体工事特有のリスクに対する標準的な補償内容とされています。

- 解体作業中に部材が落下して隣家の屋根や外壁を損壊させた

- クレーンや重機の転倒・接触により通行人が負傷した

この保険は保険会社によっては「請負業者賠償責任保険」とセット、あるいは類似した名称で提供されていることも多いです。解体工事に携わる事業者にとって、加入が前提となる基本的かつ重要な保険のひとつです。

請負業者賠償責任保険

請負業者賠償責任保険とは、請負業者が業務を遂行する過程で生じた過失により、第三者に損害を与えてしまった場合の法律上の賠償責任を補償する保険です。工事そのものの事故というよりも、作業員の不注意や現場管理の不備など、日々の業務遂行に伴って発生するトラブルに重点を置いた補償内容となっています。

保険の対象となるケースとしては、作業工程上のミスや管理不足に起因する事故が該当します。

- 足場の組立作業中に資材を誤って隣家の車に接触させて損傷させた

- 散水や養生が不十分だったことにより粉塵が周囲の住宅や車両を汚してしまった

この保険は民法第709条や第715条に基づき、業者が負うべき金銭的な賠償責任をカバーするもので、請負業務の遂行中に発生する過失に焦点を当てた保険と位置づけられます。実務上は、解体工事向けの各種賠償責任保険に組み込まれる、重要な補償要素のひとつです。

出典:民法(明治二十九年法律第八十九号)

(不法行為による損害賠償)

第七百九条 故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う。

(使用者等の責任)

第七百十五条 ある事業のために他人を使用する者は、被用者がその事業の執行について第三者に加えた損害を賠償する責任を負う。ただし、使用者が被用者の選任及びその事業の監督について相当の注意をしたとき、又は相当の注意をしても損害が生ずべきであったときは、この限りでない。

2 使用者に代わって事業を監督する者も、前項の責任を負う。

3 前二項の規定は、使用者又は監督者から被用者に対する求償権の行使を妨げない。

生産物賠償責任保険(PL保険)

完成作業補償(PL保険)とは、解体工事が完了し、引き渡し(工事終了)を終えた後に発生した事故をカバーする保険です。工事の不備や施工上の問題を原因とする損害賠償責任を補償します。

この保険は、工事期間中ではなく、解体業者が現場を離れたその後に生じるリスクを対象としている点が特徴です。

- 解体後に埋め戻した地盤の締固めが不十分だったため、後日地盤が陥没して隣地のフェンスや構造物が倒壊した

- 撤去しきれなかった外壁や構造物の一部が数日後に崩落し、通行人が負傷した

一般的な賠償責任保険は「工事期間中」に発生した事故のみを補償対象とするケースが多く、完成作業補償が付帯されていない場合、引き渡し後に判明した不具合や事故には対応できません。そのため、解体業者を選定する際には完成作業まで補償範囲に含まれているかどうかが、安心して任せられるかを判断する重要なポイントとなります。

労働災害総合保険

労働災害総合保険とは、これまでに紹介した各種賠償責任保険が「第三者」に対する損害を補償するのに対し、解体工事に従事する自社の作業員が業務中に負ったケガや事故を対象とする保険です。解体工事のように危険性の高い現場では、欠かせない補償のひとつとされています。

この保険は、国が管轄する労災保険(労働者災害補償保険)だけでは十分にカバーしきれない部分を補完するものです。

- 解体現場での高所からの転落事故

- 重機との接触事故などにより作業員が重傷を負った

こうした事故では、政府労災だけでは損害補償額が不足することも多く、事業者が安全配慮義務違反(民法第415条)を問われ、高額な損害賠償を請求されるリスクに備える必要があります。

出典:民法(明治二十九年法律第八十九号)

(債務不履行による損害賠償)

第四百十五条 債務者がその債務の本旨に従った履行をしないとき又は債務の履行が不能であるときは、債権者は、これによって生じた損害の賠償を請求することができる。ただし、その債務の不履行が契約その他の債務の発生原因及び取引上の社会通念に照らして債務者の責めに帰することができない事由によるものであるときは、この限りでない。

2 前項の規定により損害賠償の請求をすることができる場合において、債権者は、次に掲げるときは、債務の履行に代わる損害賠償の請求をすることができる。

一 債務の履行が不能であるとき。

二 債務者がその債務の履行を拒絶する意思を明確に表示したとき。

三 債務が契約によって生じたものである場合において、その契約が解除され、又は債務の不履行による契約の解除権が発生したとき。

施主にとってもこの保険は重要な意味を持ちます。作業員が重大なケガを負ったにもかかわらず補償が不十分で工事が中断・長期化するといった事態を防ぎ、現場が安定して運営している裏付けになります。

「工事賠償責任保険」で補償されるケース・されないケース

工事賠償責任保険(請負賠償責任保険)は、工事中の突発的な事故で第三者に損害を与えた場合の法律上の賠償責任を補償する保険です。解体工事の現場でも、意図せず発生した事故による損害に備えられます。

ここでは、請負業者賠償責任保険で補償されるケースと補償の対象外となるケースについて解説します。

補償される例

隣家の屋根や外壁を傷つけた

解体工事中の重機操作や落下物が原因で、隣家の屋根や外壁に損害を与えた場合、被害の修理費や賠償金が保険の対象となる可能性があります。請負賠償責任保険は、請負工事中に第三者の財物が破損した事故の補償を目的としているためです。

通行人に資材が当たりケガをさせた

解体現場付近を通行していた第三者に重機の資材や工具が当たってケガをさせてしまった場合も、医療費や損害賠償費用を保険でカバーできるケースがあります。保険は第三者への身体的被害やそれに伴う法的責任も対象となります。

重機で電柱やガードレールを倒した

重機操作の誤りにより、近隣の設備(電柱やガードレールなど)を破損した場合も、物的損害として保険金支払いの対象になることがあります。第三者の財物に損害を与えた事故は、保険の主要補償対象のひとつです。

補償されない例

故意または重大な過失がある場合

故意の行為や、通常の注意義務を著しく欠いた重大な過失による事故は補償されないのが一般的です。これは保険会社が独自に意地悪で決めているわけではなく、「保険法」という法律に基づいています。

出典:保険法

(保険者の免責)

第十七条 保険者は、保険契約者又は被保険者の故意又は重大な過失によって生じた損害をてん補する責任を負わない。戦争その他の変乱によって生じた損害についても、同様とする。

2 責任保険契約(損害保険契約のうち、被保険者が損害賠償の責任を負うことによって生ずることのある損害をてん補するものをいう。以下同じ。)に関する前項の規定の適用については、同項中「故意又は重大な過失」とあるのは、「故意」とする。

振動・騒音による被害

騒音や振動による精神的な苦痛や不快感については、一般的な工事賠償責任保険の補償範囲には含まれません。振動や騒音そのものによるトラブルは保険の免責対象であることが多く、特約を付けないと補償対象にならない場合がある点に注意が必要です。

アスベスト飛散

アスベスト(石綿)が含まれる建材の処理に関連する損害については、一般の工事賠償責任保険では補償対象外となっているケースがほとんどです。

多くの損害保険会社の標準的な約款には、「アスベスト(石綿)免責条項」や「汚染物質免責条項」が含まれています。アスベストによる健康被害は、発症までの潜伏期間が長く、被害が広範囲に及ぶ可能性があり、損害額が莫大になるリスクがあるためです。一般的な工事保険の掛金ではリスクを引き受けきれないため、標準プランでは対象外として外される場合が多いです。

アスベストに関する詳細は、下記の記事にて解説していますのであわせてご覧ください。

地震や台風などの天災

自然災害による損害(地震・台風・洪水など)は、工事賠償責任保険の標準補償範囲外であることが基本です。こうした損害を補償するには、別途「自然災害補償」や「建設工事保険」など、専用の保険契約が必要になる場合があります。

証拠不足で保険が認められないケース

解体工事の前後で十分な証拠が残っていない場合、補償の対象として認められないケースがあります。

たとえば、解体後に隣家から「家にヒビが入った」と指摘されたものの、生活に支障が出るほどではなく、解体前からヒビがあったかどうかを示す証拠もなかった事例がありました。

このような場合、工事賠償責任保険は適用されず、最終的には解体業者が無償で補修して対応したというケースもあります。

工事賠償責任保険は、突発的な事故による第三者への身体・財物損害の賠償責任をカバーするという点が中心です。しかし、すべての事故・リスクを自動的に補償するわけではありません。

特約や契約内容によって補償範囲が大きく変わるため、契約時にしっかりと内容を確認し、過不足なく備えることが重要です。

- 最大6社からの一括見積もり

- 審査通過率1.3%の優良業者のみ

- しつこい営業電話なし(お断り代行)

- 補助申請もサポート

- 国土交通省空き家対策モデル事業に採択

解体工事の保険に関する「注文者責任」とは

「保険のことは専門的で難しいし、プロである解体業者に任せておけば大丈夫だろう」

そう考える方もいるでしょう。しかし、その業者任せの姿勢が、万が一の事故の際に施主自身の大きなリスクになる可能性があります。

解体工事には「注文者責任」と呼ばれる、施主(発注者)にも関わる重要な法的責任があります。施主自身が保険や業者の体制を確認すべき理由は、民法の規定に基づいています。

原則は「業者の責任」、ただし例外がある

解体工事中に事故が起きた場合、原則として賠償責任を負うのは工事を請け負った解体業者(請負人)です。

民法第716条でも、以下のように定められています。

出典:民法(明治二十九年法律第八十九号)

(注文者の責任)

第七百十六条 注文者は、請負人がその仕事について第三者に加えた損害を賠償する責任を負わない。ただし、注文又は指図についてその注文者に過失があったときは、この限りでない。

つまり基本的には、「工事中の事故は業者の責任」とされています。

しかし、この条文には「注文や指示に過失があった場合は例外」という重要な一文が含まれています。

たとえば、以下のような無理な注文や指示を行った場合に施主側の過失となります。

- 費用を抑えるため、業者の提案を無視して「養生シートは不要」と指示。その結果、飛び散ったガラで隣家を傷つけた。

- 「安全確保には1週間必要」という業者に対し、「工期は3日間」と無理なスケジュールを強要。焦った業者が手順を省いて事故を起こした。

- 図面等で確認せず「ウチのものだから壊していい」と指示。業者はそれを信じて隣人の所有物である塀を壊した。

このように、施主が「安全よりもコストや工期、誤った認識を優先させた」場合に、この条文が適用されます。

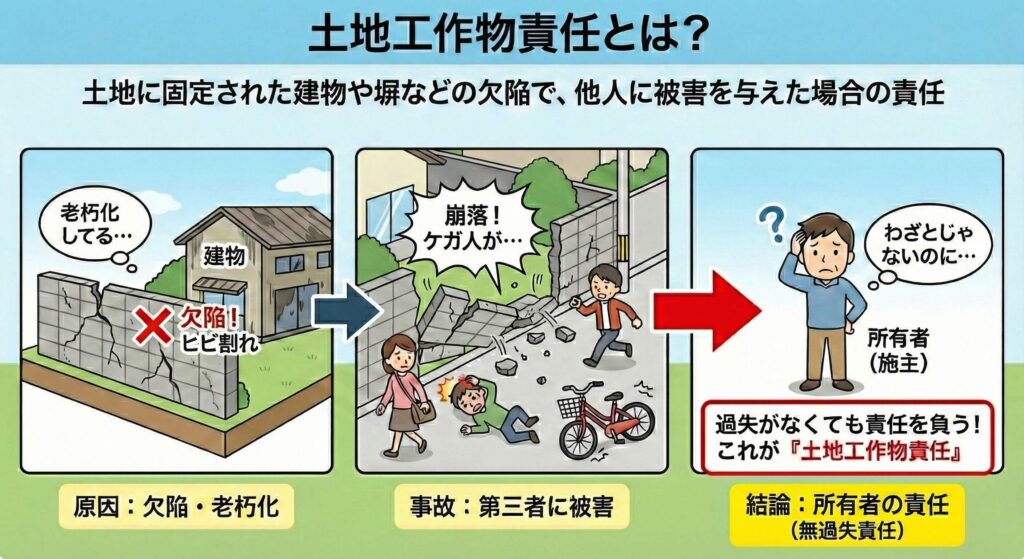

施主が責任を問われる「土地工作物責任」

土地工作物責任とは民法第717条に基づき、建物や塀、擁壁など「土地に固定された構造物」に欠陥や老朽化があり、それが原因で第三者に被害を与えた場合、所有者である施主が過失の有無にかかわらず責任を負うとされる考え方です。

解体工事中であっても、この責任が施主に及ぶケースがあるため注意が必要です。

出典:民法(明治二十九年法律第八十九号)

(土地の工作物等の占有者及び所有者の責任)

第七百十七条 土地の工作物の設置又は保存に瑕疵があることによって他人に損害を生じたときは、その工作物の占有者は、被害者に対してその損害を賠償する責任を負う。ただし、占有者が損害の発生を防止するのに必要な注意をしたときは、所有者がその損害を賠償しなければならない。

2 前項の規定は、竹木の栽植又は支持に瑕疵がある場合について準用する。

3 前二項の場合において、損害の原因について他にその責任を負う者があるときは、占有者又は所有者は、その者に対して求償権を行使することができる。

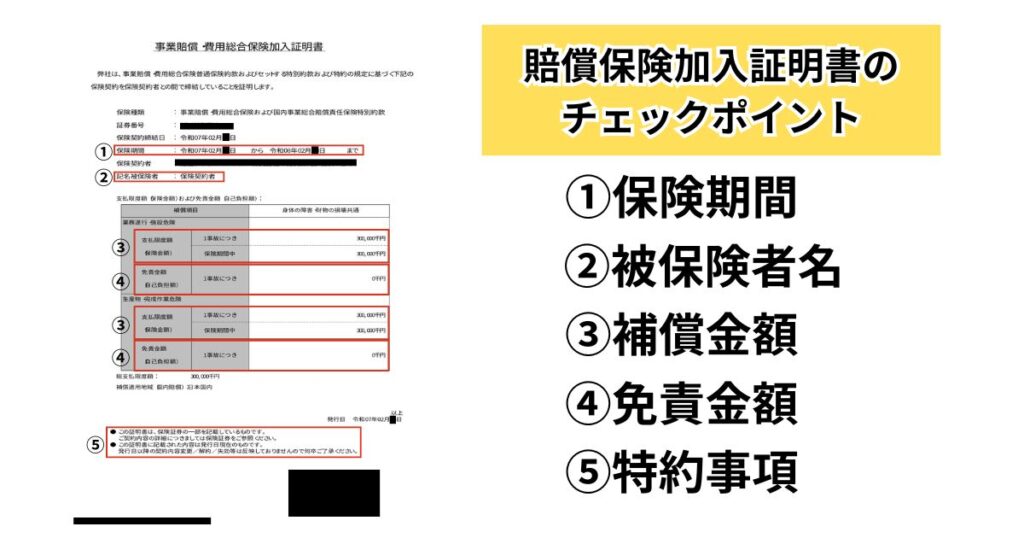

保険証券のコピーで確認すべき5つのチェックポイント

解体工事のトラブルを防ぐためには、「保険に加入しているか」だけでなく、保険の中身を具体的に確認することが重要です。ここでは、保険証券のコピーを見る際に、施主が必ず押さえておきたい5つのチェックポイントを解説します。

- 保険期間

- 被保険者名

- 補償金額

- 免責金額

- 特約事項

これからご紹介するポイントを一つずつ確認していくだけで、多くのリスクは事前に防げます。保険証券のコピーは解体業者に口頭で依頼してもいいですし、メールでお願いしても問題ありません。

保険期間は工事期間を完全にカバーしているか

まず確認したいのが、保険証券に記載されている「保険期間」です。この期間が、解体工事の着工日から完了日までを確実に含んでいるかを必ず確認しましょう。

たとえば、「工事開始の直前に保険期間が終了していた」といった事態が起きないよう、日付は細かくチェックすることが大切です。また、天候や作業状況によって工期が延びる可能性もあるため、保険期間に十分な余裕があるかどうかも併せて確認しておくと安心です。

被保険者名は契約する業者名と一致しているか

次に確認したいのが、保険証券に記載されている「被保険者」の欄です。ここに記載された会社名や個人名が、実際に契約する解体業者の正式名称と完全に一致しているかを確認してください。

下請け業者の保険証券を提示されたり、社名が微妙に異なっていたりするケースには注意が必要です。契約書に記載される業者名と保険証券の被保険者名が一致していることが、保険を有効にするための前提となります。

補償範囲は対人・対物ともに十分か

保険内容の中でもとくに重要なのが、万が一の事故の際に支払われる保険金の限度額です。保険には必ず「対人賠償」と「対物賠償」の項目がありますので、それぞれの金額を確認しましょう。

対人賠償は、通行人など第三者にケガを負わせてしまった場合の補償です。一方、対物賠償は、隣家の建物や車両、道路やガードレールといった公共物を損壊した場合の補償を指します。解体工事の規模や立地に見合った金額かどうかを意識して確認することが大切です。

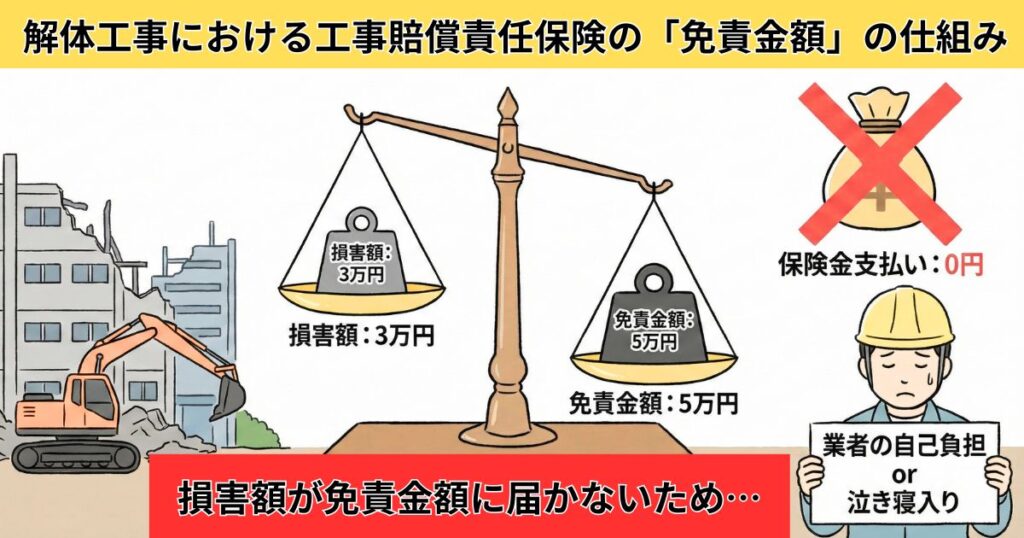

免責金額は法外に高額でないか

「免責金額(自己負担額)」とは事故が起きた際、保険金から差し引かれ、業者が自己負担する金額を指します。たとえば免責金額が30万円の場合、50万円の損害が出ても保険会社の支払いは20万円にとどまります。

この金額が数十万円から百万円単位と高額だと、近隣の塀を傷つけた程度の事故では保険が使えない可能性があります。一般的には0円〜10万円程度が目安です。

また、免責金額が5万円でも、3万円の損害では保険が適用されません。業者の資金力次第では対応が滞る恐れがあるため、金額が常識的な範囲か必ず確認しましょう。

工事内容に合った特約事項が付帯しているか

最後に、「特約事項」の欄にも目を通しておきましょう。ここには、基本補償だけではカバーしきれないリスクに備えるための追加の補償条件が記載されています。

たとえば、地中から想定外の埋設物が見つかり、その撤去作業中に隣家の水道管を破損してしまった場合に備える特約などがあります。すべての特約を細かく理解する必要はありませんが、「解体工事で起こり得るリスクをきちんとカバーしているか」という視点での確認が重要です。

施主自身の火災保険は解体工事で使える?

なやみん

なやみん解体業者の保険も大事だけど、自分が今入っている火災保険は解体工事に使えないのかな?

結論から言うと、解体工事の費用に火災保険は使えません。また、工事中に起きたトラブルについても、施主自身の火災保険が補償に使えるケースは基本的にありません。

ここでは、解体工事には火災保険が使えない理由について解説します。

なぜ解体工事に火災保険は使えないのか?

解体工事に火災保険が使えないのには、保険の仕組み上、明確な理由があります。

理由1:建物の経済的価値が失われるため

火災保険を含む損害保険は、資産価値のあるものが偶然の事故によって損なわれた場合の損失を補う仕組みです。

しかし解体が決まっている建物は、保険の考え方では経済的価値がないものとみなされます。そのため、取り壊しても「損害が発生した」とは扱われず、保険金は支払われません。

理由2:解体は偶然の事故に当たらないため

火災保険が補償の対象とするのは、火災や台風、落雷といった予期しない偶然の事故に限られます。

施主の判断で行う解体工事は、計画的な行為であり偶然の事故には該当しないため、補償の対象外となります。

個人賠償責任保険は使える?

火災保険には、「個人賠償責任保険(特約)」を付けられます。では、解体工事が原因で隣家に損害を与えてしまった場合、この保険で補償されるのでしょうか。

これは日常生活で他人に損害を与えてしまった場合に使える保険ですが、解体工事のような事業活動に伴う損害は、原則として補償の対象外です。

あくまで補償の主体は、工事をする解体業者とその保険です。ご自身の保険は、近隣への損害には使えないと理解しておきましょう。

火災保険に関する詳細は、下記の記事にて解説していますのであわせてご覧ください。

【FAQ】解体工事の保険に関するよくある質問

- 保険証券はコピーの提示でも法的に有効ですか?

-

有効です。

保険証券のコピーは、その保険契約が有効に存在することを証明する十分な証拠になります。原本を要求する必要はありません。

むしろ、大切な書類ですので、業者が原本を社外に持ち出すことの方がリスク管理上、問題があるといえます。鮮明に内容が読み取れるコピーであれば問題ありません。 - 万が一、工事中に事故が起きてしまったら、まず何をすべきですか?

-

万が一、事故が発生してしまった場合は、以下の手順で落ち着いて行動しましょう。

- 安全の確保と状況確認:まずはご自身の安全を確保し、ケガ人がいないかを確認します。必要であれば、すぐに救急車を呼びましょう。

- 業者への連絡:直ちに現場の責任者、または業者の担当者に連絡し、事故が起きたことを伝えます。

- 写真や動画での記録:可能であれば、スマートフォンなどで事故現場の状況を多角的に撮影しておきましょう。後の事実確認のための重要な証拠になります。

その後の対応(警察への連絡や保険会社への報告)は、基本的には業者が主体となって進めます。

業者からの報告を冷静に待ち、状況を正確に把握することに専念しましょう。 - 解体業者が保険証券の提示を断った場合、どうすればいいですか?

-

保険証券の提示を断る業者とは契約すべきではありません。契約は中止し、他の業者を探しましょう。

保険証券の確認は、施主にとって自然な確認事項です。その要望に十分に応じてもらえない場合、工事内容やリスクへの姿勢を慎重に見極める必要があります。無理に話を進めるのではなく、他の業者も含めて検討することで、結果的に大きなトラブルの防止になります。 - 保険加入業者の見積もりは、未加入の業者より高くなるのでしょうか?

-

はい、基本的に高くなります。

保険に加入している業者は、保険料などの必要経費を見積もりに含めているためです。一方、極端に安い見積もりは、保険や安全対策を省いている可能性があります。

価格の安さだけで判断せず、必ず「損害賠償保険証券の写し」を確認しましょう。

まとめ

ここまで、解体工事に関わる各種保険の仕組みやリスク、業者選びの際に確認すべきポイントについて解説してきました。

最後に、安心して解体工事を進めるために重要な点を整理しておきましょう。

契約前に押さえておきたいポイントをまとめましたので、あらためて見直してみてください。

- 1.解体業者に保険加入の有無を確認する

-

まずは見積もりを依頼する段階で、担当者に「どのような賠償責任保険に加入していますか」と質問しましょう。

その際、「加入しています」という回答だけで安心せず、保険の種類や、対人・対物の補償限度額についても具体的に確認することが大切です。

誠実な業者であれば、加入している保険の内容や万が一事故が起きた場合の対応についても、わかりやすい説明があるはずです。これにより、信頼できる業者かどうかを見極める一つの判断材料になります。 - 2.保険証券のコピーを受け取り、内容を確認する

-

口頭での説明だけに頼らず、必ず「保険証券のコピー」を提出してもらい、記載内容を自分の目で確認しましょう。

とくに重要なのは「保険期間」と「補償限度額」です。工事期間が保険期間に含まれているか、対人・対物の補償額が工事内容や周辺環境に見合った水準になっているかをチェックしましょう。

あわせて、免責金額が過度に高く設定されていないか、解体工事特有のリスクに対応する特約が付いているかを確認しておくと安心です。 - 3.解体工事と自身の保険の関係を整理する

-

施主自身が加入している火災保険は、解体工事の費用や工事中の事故対応には、基本的に利用できないことを理解しておきましょう。

そのうえで、解体が決まった段階で速やかに保険会社へ連絡し、解約や契約内容の変更といった必要な手続きを行うことが大切です。

- 最大6社からの一括見積もり

- 審査通過率1.3%の優良業者のみ

- しつこい営業電話なし(お断り代行)

- 補助申請もサポート

- 国土交通省空き家対策モデル事業に採択