この記事の案内人・編集長

稲垣 瑞稀

解体工事は、一般的な木造住宅でも100万円〜200万円、条件によってはそれ以上の費用がかかる大きな出費です。「現金一括」が理想ですが、実際には「手元資金を残しておきたい」、あるいは「資金が足りない」という理由でローンを検討する方は多くいらっしゃいます。

本記事では、解体費用をローンにする際の実態やローンの種類、状況にあわせた選び方などを解説します。

- 実際に解体費用をローン利用する人の割合や生の声がわかる。

- 解体工事で利用できるローンの種類と特徴を知り、選択肢が広がる。

- 万が一ローンが組めなかった時の代替案を知り、解体費用を工面・抑える工夫ができる。

監修者

監修者 現場解説

現場解説一般社団法人あんしん解体業者認定協会 理事・解体アドバイザー

初田 秀一(はつだ しゅういち)

解体アドバイザー歴15年、相談実績は11万件以上。お客様の不安を笑顔に変える現場のプロフェッショナル。「どんな些細なことでも構いません」をモットーに、一期一会の精神でお客様一人ひとりと向き合い、契約から工事完了まで心から安心できる業者選定をサポート。この記事では現場のリアルな視点から解説を担当。

運営責任者「スッキリ解体」編集長

稲垣 瑞稀(いながき みずき)

解体業界専門のWebメディアでWebディレクターとして6年以上、企画・執筆・編集から500社以上の解体業者取材まで、メディア運営のあらゆる工程を経験。正しい情報が届かず困っている方を助けたいという想いから、一個人の責任と情熱で「スッキリ解体」を立ち上げ、全記事の編集に責任を持つ。

執筆

執筆「スッキリ解体」専属ライター

秋田 栞(あきた しおり)

「どんな専門的な情報も、『なるほど!』に変わる瞬間を大切に、解説します。」

複雑な情報を分かりやすく紐解くことを得意とするライター。毎週の専門勉強会で得た最新知識を元に、読者の「なぜ?」「どうして?」を「わかった!」に変える記事を執筆。現場の職人さんが話す言葉と、お客様が使う言葉の橋渡し役となることを目指している。

- 最大6社からの一括見積もり

- 審査通過率1.3%の優良業者のみ

- しつこい営業電話なし(お断り代行)

- 補助申請もサポート

- 国土交通省空き家対策モデル事業に採択

解体費用、たった30秒でわかります

個人情報の入力不要。建物の種類と場所を選ぶだけで、概算費用をその場で表示します。

※ 概算は目安です。正確な金額は現地調査による見積もりが必要です

解体費用におけるローン利用の現状

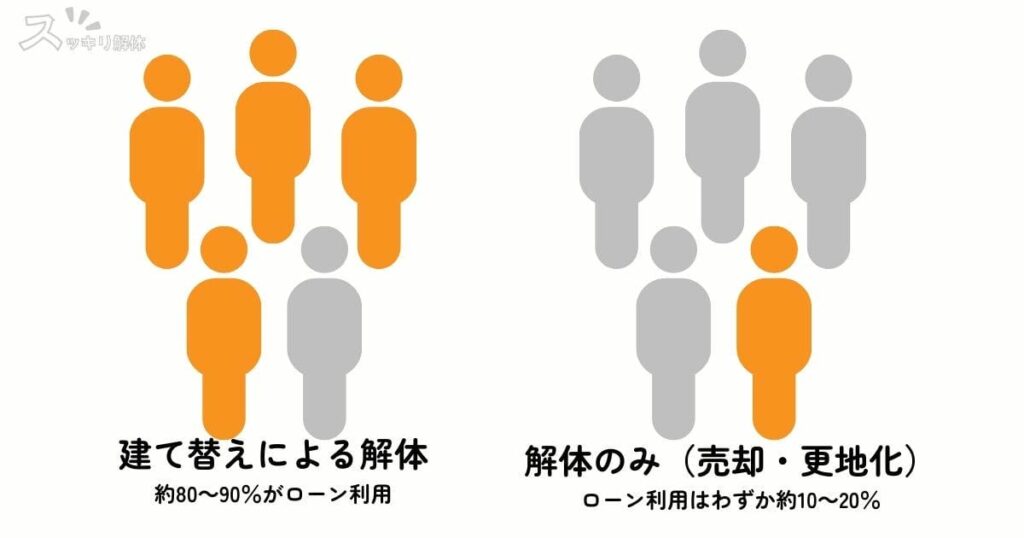

解体費用にローンを利用する人の比率

一般的に建て替えでは、約80~90%が解体費用を住宅ローンに組み込んでいます。一方、土地の売却や更地化目的で解体のみの場合は、預貯金などの自己資金で支払うケースが多く、ローン利用率は全体の約10~20%となります。

現場解説

一般社団法人あんしん解体業者認定協会 理事・解体アドバイザー

初田 秀一 (はつだ しゅういち)

解体アドバイザー歴15年、相談実績は11万件以上。お客様の不安を笑顔に変える現場のプロフェッショナル。「どんな些細なことでも構いません」をモットーに、一期一会の精神でお客様一人ひとりと向き合い、契約から工事完了まで心から安心できる業者選定をサポート。この記事では現場のリアルな視点から解説を担当。

数多くの解体ユーザーの相談を受けてきた初田理事は、「現金一括払いの方が比率は高いですが、ローンを組む方がいい場合もあります」と語ります。

理事 初田秀一実際にお客様から解体工事の問い合わせを受ける際、「みなさん一般的にはどうされてますか?」「高すぎるとちょっと大変……」などと解体資金に対する不安をお聞かせいただく時があります。

どのような人がローンを利用している?

ローン利用者の傾向と理由は以下の通りです。

- 30代〜40代の子育て世代

手元資金を教育費などに残したいため、解体費用も住宅ローンに含めて組む傾向があります。 - 50代~60代の相続した実家の処分を考える世代

相続した空き家が「特定空家」に指定されるリスクを回避したいが、手元に資金を残したい、または出すのが難しい方がローンを検討します。 - 土地売却を前提とする売主

土地の売却は「更地渡し」が基本ですが、先立つ解体費用がないため、売却代金が入るまでの「つなぎ」としてローンを利用する方もいます。

実際に解体工事でローンを利用した人の声【初田理事に直接取材】

理事 初田秀一これまで僕が聞いた、ローンを検討・活用した方のお話をいくつかピックアップしてご紹介します。

スムーズに新築へ移行できました(30代男性・建て替え)

「実家の建て替えで利用しました。最初は解体費用だけ別に払う必要があると思って焦りましたが、ハウスメーカーの提携ローンで解体費用も地盤改良費もすべて一本化できました。つなぎ融資の手数料は少しかかりましたが、手元の貯金を崩さずに済んだので、新居の家具購入に資金をまわせてよかったです。」

理事 初田秀一この方は今度小学校に入学するお子さんがいて、資金に余裕ができたことで「大きめの学習机を買ってあげたら大喜びでした」と嬉しそうにお話ししてくれました。

空き家ローンを活用しました(50代女性・解体のみ)

「相続した実家が遠方にあり、台風で瓦が飛ぶなど近所迷惑になっていたので解体を決めました。ただ、売れるかどうかわからない土地に200万円の現金を使うのは怖かったです。地元の信用金庫に相談したら『空き家解体ローン』を紹介されました。金利は年2.5%ほどでしたが、月々の返済は2万円程度に抑えられたので、精神的に楽になりました。その後、無事に更地として売却でき、ローンも一括返済できました。」

理事 初田秀一「近隣にこれ以上迷惑をかけたくないから早めに解体したいわ」と、少し不安そうな声でお電話くださったのを覚えています。空き家問題は先延ばしすると余計に費用がかさむ可能性があるので、早めに解体工事を決めたのは英断だったと思います。

空き家の場合はローン審査も優遇傾向と聞いたことがありますね。また、自治体が空き家解体に関する補助金を設けている場合もあるので解体を考えたら調べてみてください。

審査に苦戦しました(40代男性・解体のみ)

「実家を解体して駐車場にしようと思い、銀行のフリーローンを申し込みましたが、車のローンが残っていたせいか審査に落ちてしまいました。解体業者さんに相談したところ、信販系リフォームローンなら通りやすいかもと教えてもらい、金利は少し高かったですが無事に借りられました。1社であきらめずに、可能性を求めるのも大事ですね。」

理事 初田秀一ローンの商品や企業によって審査基準が違うので、比較検討がオススメです。この方も無事解体を済ませ、現在は駐車場経営で土地活用しているそうです。

解体工事でローンを組むメリット・デメリット

解体ローンを利用するメリット

解体費用にローンを利用する最大のメリットは、「資金繰りのゆとり」と「条件次第での優遇」です。

- 手元の現金(資金)を温存できる

高額な解体費用を一括で支払うと、貯蓄が一気に減ります。病気や怪我、教育費などの急な出費が重なった場合、対応できなくなるリスクがあります。ローンなら手元資金を温存でき、もしもの時にも備えられます。 - 建て替えなら「住宅ローン」に組み込んで低金利で利用できる

建て替えの場合、解体費用を住宅ローンの一部として借りられるケースが多いです。住宅ローンは他のローン(フリーローンやカードローンなど)に比べて金利が低いため、金利負担を最小限に抑えられます。 - 毎月の支払いを均一にできる

一括払いでは大きい負担も、長期の分割払いにすると月々の支払いを数万円程度に抑えられます。

【例】150万円の工事費を借りた場合(金利2.5%・5年返済)

一括払い:150万円(その月の負担大)

ローン払い:月々約2.6万円 - 「空き家対策ローン」など特別な条件が利用できる場合がある

近年、放置された空き家が社会問題化しているため、地方銀行や信用金庫が自治体と連携し「空き家解体ローン」といった専用商品を扱っている場合があります。これらは自治体の補助金と併用できたり、金利優遇が受けられたりします。

解体ローンを利用するデメリット

一方で、ローンにはコストや手間がかかるため、以下のデメリットも確認しておきましょう。

- 金利手数料が発生し、支払い総額は増える

低金利であっても、借り入れである以上利息がかかります。「利息負担」と「手元に現金を残す安心感」を比較し、納得のいく選択をしましょう。

【シミュレーション例】

借入額:200万円、金利:2.5%(固定)、返済期間:5年(60回払い)

毎月の返済額 約35,500円

利息の合計 約130,000円

総支払額 約2,130,000円

※あくまで目安です。実際は金融機関により異なります。 - 審査や融資実行までに時間がかかる

ローンを利用するには審査が必要です。中には申し込みから融資まで2週間~1ヶ月ほどかかる場合もあります。「来週すぐに工事を始めたい」など、急ぎの案件では間に合わない場合があるため、早めの見積もり取得とローン相談が必要です。 - 担保設定が必要な場合がある

新築とセットの「住宅ローン」として借りる場合、土地やこれから建てる建物に対して金融機関の「抵当権」が設定されます。完済するまでは勝手に土地の売却が制限されるため、将来的に土地売却を考えている場合は注意が必要です。 - すべての銀行で「解体のみ」の融資ができるわけではない

「建て替え」ではなく「解体して更地にするだけ」の場合、メガバンクなどの都市銀行では融資が難しいケースがあります。地元の信用金庫(信金)や地方銀行が頼りですが、探す手間が発生します。

解体費用で利用できるローンの種類と特徴

解体費用に使えるローンは大きく分けて「建て替えを伴う場合」と「解体のみの場合」で使える商品が異なります。

【2026年3月最新】解体費用に利用できるローン比較一覧

| ローンの種類 | 金利相場(年利) | 融資限度額 | 審査難易度 | メリット | デメリット | 向いている人 |

|---|---|---|---|---|---|---|

| 住宅ローン一体型 | 0.3%〜2.5%程度 | 1億円以上可 | 高め | 最低金利で長期借入が可能 | 解体単独では不可。新築が条件 | 建替えを予定している方 |

| 空き家解体ローン | 2.0%〜5.0%程度 | 500万円程度 | 中程度 | 無担保・保証人不要が多い | 取り扱い銀行が限られる | 相続した実家を更地にしたい方 |

| 信販系提携ローン | 3.5%〜15.0%程度 | 1,000万円 | 低め | 審査が非常に早く手続きが楽 | 金利が高い。業者の提携が必要 | 急ぎで解体が必要な方 |

| 多目的ローン | 4.0%〜15.0%程度 | 500万円程度 | 中〜高 | 使い道が自由 | 金利が高く、審査が厳格 | 銀行などとの付き合いを重視する方 |

| つなぎ融資 | 2.0%〜4.0%程度 | 解体費用全額 | 中程度 | 住宅ローン実行前の支払いに対応 | 短期借入だが利息負担がある | 新築完成まで手出しを抑えたい方 |

※このデータは2026年3月現在、上記の商品を提示している金融機関等のデータを参考に平均化したものです。詳細な貸付条件等は各金融機関や商品によって異なります。

住宅ローン一体型

新築住宅を建てることを前提に、既存建物の解体費用を住宅ローンに組み込む方法です。

- 金利相場(年利):0.3% 〜 2.0% 程度(変動・固定による)

- メリット

- 圧倒的に低金利。

- 新築費用と一本化できるため、返済管理が楽。

- 返済期間を長く設定(最長35年など)でき、月々の負担が軽い。

- デメリット

- 「解体のみ」では利用不可。

- 土地の担保評価や本人の属性審査が厳しい。

- つなぎ融資が必要になるケースがある(解体業者への支払いが先行するため)。

- 専門家のアドバイス

2026年現在、変動金利の上昇傾向が見られるため、長期的な返済計画では「固定金利」との比較検討がより重要。

【2026年2月報道】メガバンク2社、住宅ローンの金利引き上げを決定

三菱UFJ銀行と三井住友銀行は、契約者の多くが選ぶ変動型の住宅ローン金利を3月から引き上げると発表しました。新規で借り入れる際の最優遇金利を三菱UFJ銀行は0.275%引き上げて0.945%に三井住友銀行は0.25%引き上げて1.175%にします。2025年12月に日銀が決めた政策金利の引き上げなどを踏まえた対応です。

2025年12月、日本銀行が政策金利の0.75%引き上げを決定しました。これから新規で住宅ローンを契約する人や、現在「変動金利」で契約をしている人には大きく影響してくるニュースです。今後住宅ローンを検討する際には、社会情勢も考慮して契約を進めましょう。

空き家解体ローン

近年、地方銀行や信用金庫が力を入れている「空き家対策」としての専用ローンや、リフォームローンの一種です。

- 金利相場(年利): 2.0% 〜 5.0% 程度

- メリット

- 「解体のみ」でも利用可能。

- 無担保で借りられるケースが多く、担保評価の低い田舎の土地でも利用しやすい。

- 自治体と提携している銀行の場合、さらに金利優遇があることもある。

- デメリット

- 住宅ローンに比べると金利が高い。

- 借入限度額が低い場合がある(500万円まで等)。

- 返済期間が短い(最長10年〜15年程度)。

- 専門家のアドバイス

まずは解体物件がある自治体の「空き家対策窓口」を訪問する。提携している地銀の紹介を受けられる場合が多く、低コストで借りられる可能性が高い。

信販系提携ローン

解体業者が大手信販会社と提携して提供するローンです。

- 金利相場(年利):3.5% 〜 15.0% 程度

- メリット

工事の見積もりと同時に申し込め、最短即日〜数日で審査結果が出ます。担保不要で、手続きのハードルは低い。 - デメリット

銀行系に比べると金利は高め。 - 専門家のアドバイス

「銀行の審査を待っている時間がない」「相続登記の手続き中で銀行ローンが組みにくい」といった際に有効。

多目的ローン

使い道が自由なローンです。銀行系とノンバンク系(消費者金融等)があります。

- 金利相場(年利): 4.0% 〜 15.0% 程度

- メリット

- 審査スピードが早い。

- 使途自由なので、解体費用以外(残置物処分や引越し費用)にも使いやすい。

- デメリット

- 金利が非常に高い。

- 消費者金融の場合は総量規制(年収の1/3まで)の影響を受ける場合がある。

- 専門家のアドバイス

少額の不足分を補填したい場合、急いでいる場合、他のローンが通らなかった場合に検討してみる。

つなぎ融資

住宅ローンが実行されるまでの「空白期間」を埋めるための短期ローンです。一時的にでも大きな自己出費を抑えたい方向けです。

- 金利相場(年利): 2.0% 〜 3.0% 程度(住宅ローンより高め)

- メリット

解体工事→着工→上棟と、新築完成までに発生する中間金を賄う。 - デメリット

住宅ローン実行時に一括返済するため、新築工事が遅延するとその分利息負担が増える。 - 専門家のアドバイス

工期遅延リスクを考慮し、余裕ある借入期間を設定する。

審査に落ちた際の解体資金確保策

ローン審査に通らない場合に資金を確保する案をまとめました。

ローン審査に落ちた場合の対処法・代替案

- 「空き家解体助成金・補助金」の活用

- 多くの自治体が、老朽化した空き家の解体に補助金を出しています(数十万円〜100万円程度)。これを頭金代わりに計画を練り直してみましょう。

- 金融機関を変える(特に信用金庫・信用組合)

- メガバンクや地銀で断られても、地域密着型の信用金庫なら「地域貢献・空き家対策」の観点で相談に乗ってくれるケースがあります。

- 「古家付き土地」として売却し、買主に解体してもらう

- 解体費用分を売買価格から値引きする形で交渉し、自分で解体費用を工面するのを避ける方法もあります(「現況有姿」での売却)。

- 親族間借入

- 贈与税に注意しつつ、親や親族から借用書を作成して借りるのも手です。

スッキリ解体では、解体費用が払えない時の対処法について詳しく解説しています。併せてご確認ください。

【FAQ】解体費用 ローンに関するよくある質問

- ローンの審査にはどのくらいの期間がかかりますか?

-

目安は事前審査に2日〜1週間、本審査に2週間〜1ヶ月です。住宅ローンは新築計画と並行するため、余裕を持って早めに金融機関へ相談してください。

- 自己資金はどのくらい必要になりますか?

-

商品によっては、解体費用を全額フルローンで賄えます。しかし、登記費用や印紙代などの諸経費は現金で必要になる場合がほとんどです。また、ある程度の自己資金を用意できると、金融機関からの信用度が上がり、審査で有利に働く場合があります。

- 親名義の土地に家を建てる場合、ローンはどうなりますか?

-

建て替えで住宅ローンを組む際、建物はご自身の名義でも、土地が親名義というケースはよくあります。この場合、多くの金融機関では、土地の所有者である親御様に「土地を担保として提供すること」への同意を求め、連帯保証人になってもらうことを条件としています。親子間での十分な話し合いが大切です。

- 団体信用生命保険(団信)に加入できますか?

-

民間の金融機関で住宅ローンを組む場合は、原則として団体信用生命保険(団信)への加入が融資の必須条件です。一方で、住宅金融支援機構の「フラット35」のように加入が任意の住宅ローンも存在します。また、持病などで加入が難しい方向けに引受基準を緩和した「ワイド団信」を取り扱う金融機関も増えています。健康状態に不安がある方も、諦めずに金融機関に相談してみましょう。

まとめ:解体費用ローンは「ライフプランを守るため」の有効な選択肢

解体工事には大きな金額が必要です。「現金で払わなければ」と無理をするのは、その後の生活においてリスクを伴います。今回のポイントを改めて振り返りましょう。

- 「建て替え」なら住宅ローン一本化がベスト

低金利の住宅ローンに組み込むことで、月々の負担を最小限に抑えられます。 - 「解体のみ」なら空き家解体ローンや信販系を検討

近年は空き家問題対策として、無担保で借りられる専用ローンが増えています。まずは地元の信用金庫や、工事業者の提携ローンを確認してみましょう。 - メリット・デメリットを正しく理解する

「手元の現金を温存できる」安心感と、「利息による総支払額の増加」を比較し、自分にとって最適な選択肢の見極めが大切です。 - 相談と見積もりは早めに行う

ローンの審査には時間がかかります。工事の直前で慌てないよう、見積もりを取得したら「ローン利用の可能性」を専門家や金融機関に伝えておきましょう。

解体ローンは単なる借金ではなく、大切な資金を守り、スムーズに次へ進むための手段です。

もし「自分の状況でローンが通るか不安」「どのローンを選べばいいかわからない」という場合は、まずは信頼できる解体業者に相談してみてください。自治体の補助金活用と合わせた、あなたに最適な資金計画のアドバイスが受けられるはずです。