この記事の案内人・編集長

稲垣 瑞稀

「解体すると土地の固定資産税が上がる」と聞いて不安に思っている方は多いのではないでしょうか。

結論から言うと、目安は「3~4倍」です。ただし、税額は急増しません。そこには自治体の「負担調整措置」の適用や、もともと支払っていた「建物の固定資産税」の消失などが関係しています。

この記事では、解体後に固定資産税がいくらになるのか、「計算方法」や「タイミングによる節税対策」、「空き家を放置し続けるリスク」について専門家の視点でわかりやすく解説します。

監修者

監修者 現場解説

現場解説一般社団法人あんしん解体業者認定協会 理事・解体アドバイザー

初田 秀一(はつだ しゅういち)

解体アドバイザー歴15年、相談実績は11万件以上。お客様の不安を笑顔に変える現場のプロフェッショナル。「どんな些細なことでも構いません」をモットーに、一期一会の精神でお客様一人ひとりと向き合い、契約から工事完了まで心から安心できる業者選定をサポート。この記事では現場のリアルな視点から解説を担当。

運営責任者「スッキリ解体」編集長

稲垣 瑞稀(いながき みずき)

解体業界専門のWebメディアでWebディレクターとして6年以上、企画・執筆・編集から500社以上の解体業者取材まで、メディア運営のあらゆる工程を経験。正しい情報が届かず困っている方を助けたいという想いから、一個人の責任と情熱で「スッキリ解体」を立ち上げ、全記事の編集に責任を持つ。

執筆

執筆「スッキリ解体」専属ライター

丸山 夏実(まるやま なつみ)

「”わからない”という不安を、”わかった!”の安心に変えるお手伝いをします。」

はじめて解体工事に直面する方の不安な気持ちに、誰よりも共感することを大切にするライター。数多くの業者インタビューや専門勉強会を通じて、プロの専門用語を一般の方にもわかりやすく伝える。読者と同じ目線に立ち、一緒に不安を解決していくパートナーのような記事作りを信条としている。

- 最大6社からの一括見積もり

- 審査通過率1.3%の優良業者のみ

- しつこい営業電話なし(お断り代行)

- 補助申請もサポート

- 国土交通省空き家対策モデル事業に採択

解体費用、たった30秒でわかります

個人情報の入力不要。建物の種類と場所を選ぶだけで、概算費用をその場で表示します。

※ 概算は目安です。正確な金額は現地調査による見積もりが必要です

家の解体で固定資産税は平均3~4倍になる

「解体で税金が6倍になる」と噂されていますが、ほとんどの場合は6倍になりません。

あんしん解体業者認定協会の理事であり、今までに11万件以上の解体工事に関する相談を受けてきた初田理事によると、更地にすると、固定資産税は3~4倍程度になるケースが多いそうです。

現場解説

一般社団法人あんしん解体業者認定協会 理事・解体アドバイザー

初田 秀一 (はつだ しゅういち)

解体アドバイザー歴15年、相談実績は11万件以上。お客様の不安を笑顔に変える現場のプロフェッショナル。「どんな些細なことでも構いません」をモットーに、一期一会の精神でお客様一人ひとりと向き合い、契約から工事完了まで心から安心できる業者選定をサポート。この記事では現場のリアルな視点から解説を担当。

理事 初田秀一解体後は土地の軽減措置が外れますが、建物の固定資産税はなくなります。負担調整措置などの条件もあり、3〜4倍ほどになるのが一般的です。直接税額は伺いませんが、お客様から「3〜4倍に増えた」と聞いたことがあります。

それではなぜ3~4倍ほどになるのか、具体的に見ていきましょう。

前提として、建物解体後は「固定資産税」と「都市計画税」の軽減措置がなくなる

ここでは、建物の解体後に対象外となる2つの軽減措置について解説します。

1. 「住宅用地の特例」の解除

人が住むための家が建っている土地(住宅用地)は、固定資産税が以下のように減額されています。

- 小規模住宅用地(200m2以下): 課税標準額が1/6に軽減

- 一般住宅用地(200m2超の部分): 課税標準額が1/3に軽減

出典:地方税法

(住宅用地に対する固定資産税の課税標準の特例)

引用:地方税法|e-Gov 法令検索

第三百四十九条の三の二 専ら人の居住の用に供する家屋又はその一部を人の居住の用に供する家屋で政令で定めるものの敷地の用に供されている土地で政令で定めるもの(前条(第十一項を除く。)の規定の適用を受けるもの並びに空家等対策の推進に関する特別措置法(平成二十六年法律第百二十七号)第十三条第二項の規定により所有者等(同法第五条に規定する所有者等をいう。以下この項において同じ。)に対し勧告がされた同法第十三条第一項に規定する管理不全空家等及び同法第二十二条第二項の規定により所有者等に対し勧告がされた同法第二条第二項に規定する特定空家等の敷地の用に供されている土地を除く。以下この条、次条第一項、第三百五十二条の二第一項及び第三項並びに第三百八十四条において「住宅用地」という。)に対して課する固定資産税の課税標準は、第三百四十九条及び前条第十一項の規定にかかわらず、当該住宅用地に係る固定資産税の課税標準となるべき価格の三分の一の額とする。

2 住宅用地のうち、次の各号に掲げる区分に応じ、当該各号に定める住宅用地に該当するもの(以下この項において「小規模住宅用地」という。)に対して課する固定資産税の課税標準は、第三百四十九条、前条第十一項及び前項の規定にかかわらず、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の六分の一の額とする。

一 住宅用地でその面積が二百平方メートル以下であるもの 当該住宅用地

二 住宅用地でその面積が二百平方メートルを超えるもの 当該住宅用地の面積を当該住宅用地の上に存する住居で政令で定めるものの数(以下この条及び第三百八十四条第一項において「住居の数」という。)で除して得た面積が二百平方メートル以下であるものにあつては当該住宅用地、当該除して得た面積が二百平方メートルを超えるものにあつては二百平方メートルに当該住居の数を乗じて得た面積に相当する住宅用地

解体して更地になると「住宅用地」ではなくなるため、特例が適用されなくなります。

運営者 稲垣

運営者 稲垣小規模住宅用地の「住宅用地の特例(課税標準額が1/6に軽減)が外れる」点が、「解体で税金が6倍になる」といわれる理由でしょう。

2. 都市計画税の軽減措置の終了

「都市計画税」とは、街づくりの費用(道路・公園・下水道の整備など)に充てる地方税(市町村税)です。

- 都市計画税を納める人

- 毎年1月1日時点で、その市区町村の「市街化区域」内に土地や建物を所有している人。

※「市街化区域」とは、すでに街になっている、または今後10年以内に優先的に街にしていく予定のエリアのことで、「市街化調整区域」や「都市計画区域」は対象外です。

- 支払いの特徴

- 固定資産税と一緒に納付:通常、固定資産税の納税通知書に合算されており、セットで支払います。

- 対象外のケース:所有している土地や建物が「市街化調整区域(建物の建築が制限されているエリア)」にある場合は、支払う必要はありません。

この市街化区域内に土地がある場合にかかる「都市計画税」にも、以下の軽減措置があります。

- 小規模住宅用地(200m2以下): 課税標準額が1/3に軽減

- 一般住宅用地(200m2超の部分): 課税標準額が2/3に軽減

出典:地方税法

(住宅用地等に対する都市計画税の課税標準の特例)

引用:地方税法|e-Gov 法令検索

第七百二条の三 第三百四十九条の三の二第一項又は第三百四十九条の三の三第一項(同条第二項において準用する場合及び同条第三項(同条第四項において準用する場合を含む。)の規定により読み替えて適用される場合を含む。次項において同じ。)の規定の適用を受ける土地に対して課する都市計画税の課税標準は、第七百二条第一項の規定にかかわらず、当該土地に係る都市計画税の課税標準となるべき価格の三分の二の額とする。

2 第三百四十九条の三の二第二項の規定又は第三百四十九条の三の三第一項の規定により読み替えて適用される第三百四十九条の三の二第二項の規定の適用を受ける土地に対して課する都市計画税の課税標準は、第七百二条第一項及び前項の規定にかかわらず、当該土地に係る都市計画税の課税標準となるべき価格の三分の一の額とする。

運営者 稲垣解体で「土地の固定資産税が上がる」というより、住宅用地ではなくなり「軽減措置が外れる」と考えるのが正確です。

「6倍」ではなく「3~4倍」になる主な理由

固定資産税が変化する要因は3つです。

① 非住宅用地(更地など)の課税標準額は「70%」が上限

住宅が建っている土地は「住宅用地の特例」により、課税標準額(税金計算の元になる額)が評価額の6分の1(200m2超の住宅用地は3分の1)に軽減されています。

一方、更地(非住宅用地)になると特例は外れますが、更地の課税標準額は、評価額の70%が上限です。

| 土地の区分 | 負担水準 | 課税標準額の求め方 |

商業地等の宅地(非住宅用地) | 70%超 | 本年度評価額 × 70% |

| 60%以上 70%以下 | 前年度課税標準額に据え置き | |

| 60%未満 | 前年度課税標準額 + 本年度の評価額 × 5% |

- 住宅用地: 評価額 ×1/6(16.6%)

- 非住宅用地: 評価額 × 70%

- 計算: 70% ÷ 16.6% = 約4.2倍

運営者 稲垣上限が約4.2倍のため、6倍には届きません。

固定資産税とセットで支払う「都市計画税」にも、住宅用地の特例(1/3に軽減)があります。更地になると特例は外れますが、同様に負担調整措置(上限70%)が適用されるため、トータルの増税幅はさらに抑えられます。

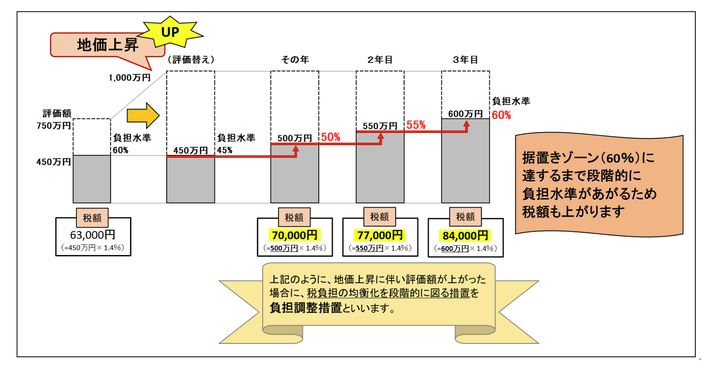

② 「負担調整措置」による急騰の抑制

土地の評価額が変わっても、税金が急激に増えないように調整する仕組みが「負担調整措置」です。特例が解除されても一気に上限(70%)まで課税されず、前年度の税額から段階的に引き上げられるため、支払額の増加は緩やかです。

運営者 稲垣

運営者 稲垣そのため、実際の徴収額は「前年度の税額 + 評価額の5%(毎年の上昇分の上限分)」のペースで増えます。これにより、4.2倍よりも低い3~4倍に収まるケースが多くなります。

③ 家の固定資産税がなくなる

建物を解体して更地にすると、「建物の固定資産税」の支払いは翌年からなくなります。

土地の税金は上がりますが、「建物の税金」はなくなるためトータルの税負担額に影響します。

理事 初田秀一実際に「土地の税額は増えたが、建物の固定資産税がなくなったため、総額としての税負担が以前より軽減された」という方のお話も聞いたことがあります。

家を壊すと「建物の固定資産税」はゼロになる

建物の固定資産税は「建物評価額」で決まります。建物評価額が高いほど、建物の固定資産税も高くなります。

運営者 稲垣建物の評価額が高いと解体後の税負担が大きく減り、低いとあまり影響しません。

建物評価額と税金の仕組み

建物の固定資産税は、市町村(東京23区は都)が算定した「建物評価額」に税率(標準1.4%)を掛けて決まります。この評価額は、主に以下の2つの要素で決まります。

- 再建築費評点数:今、同じ建物を建て直した場合にかかる資材費や労務費。

- 経年減価補正率(経年減点補正率):築年数の経過によって生じる価値の下落率。

木造住宅の場合、一般的に20〜25年かけて評価額が下がり、最終的には新築時の20%程度(下限)で止まります。つまり、築年数が古い家ほど評価額が低く、解体しても節税効果は薄い傾向にあります。

| 築年数 | 木造建物減価補正率 | 非木造建物減価補正率 |

| 新築 | 100% (基準) | 100% (基準) |

| 1年 | 80% | 96% |

| 5年 | 64% | 86% |

| 10年 | 50% | 74% |

| 15年 | 37% | 62% |

| 20年 | 26% | 51% |

| 25年 | 21% | 40% |

| 30年 | 20% (下限) | 31% |

| 45年〜 | 20% | 20% (下限) |

具体的な金額例

よりイメージしやすいよう、具体的な数値で比較します。

※土地の固定資産税(本来の額)が24万円、住宅用地の特例で4万円(1/6)に軽減されている土地を想定。

ケース①:築40年の古い家の場合

- 解体前: 土地 4万円 + 建物 1万円 = 合計 5万円

- 解体後: 土地 16万円(元の4倍の金額) + 建物 0円 = 合計 16万円

- 結果:固定資産税の支払いが11万円増える

建物の価値が低いため、土地の特例が外れると支払う税金が増えます。

ケース②:築3年の新しい家の場合(※稀なケース)

- 解体前: 土地 4万円 + 建物 15万円 = 合計 19万円

- 解体後: 土地 16万円※ + 建物 0円 = 合計 16万円

- 結果:固定資産税の支払いが3万円減る

もともとの建物評価額が高いため、それをなくした分が土地の増税分を上回ります。

運営者 稲垣解体する建物は古い場合がほとんどで、築浅の解体は稀です。建物評価額は築年数のほかに立地や設備、建物の構造や大きさなどの要素からも判断されるため、古い建物でも評価額が高い場合があります。

- 最大6社からの一括見積もり

- 審査通過率1.3%の優良業者のみ

- しつこい営業電話なし(お断り代行)

- 補助申請もサポート

- 国土交通省空き家対策モデル事業に採択

知っておきたい「賦課期日(1月1日)」解体時期で税金が1年分変わる

解体工事を「いつ完了させるか」で、その年の納税額が大きく変わります。ここで重要になるのが「賦課期日(ふかきじつ)」です。

固定資産税は毎年1月1日時点の状況で課税される

固定資産税は、毎年1月1日時点の状況で決まります。

解体工事中はまだ建物がある状態とされるため、「住宅用地の特例」が継続されます。

- 12月31日までに解体完了: 1月1日時点で「更地」なので、その年から土地の「軽減措置」が解除され、建物の固定資産税はかからなくなります。

- 1月2日以降に解体完了: 1月1日時点では「家がある」状態なので、その年の土地の税金は据え置き(軽減措置あり)となります。

運営者 稲垣急ぎでなければ、年をまたいで解体した方が特例を1年長く受けられ、節税につながります。

解体前後で固定資産税はいくら変わるのか?シミュレーション

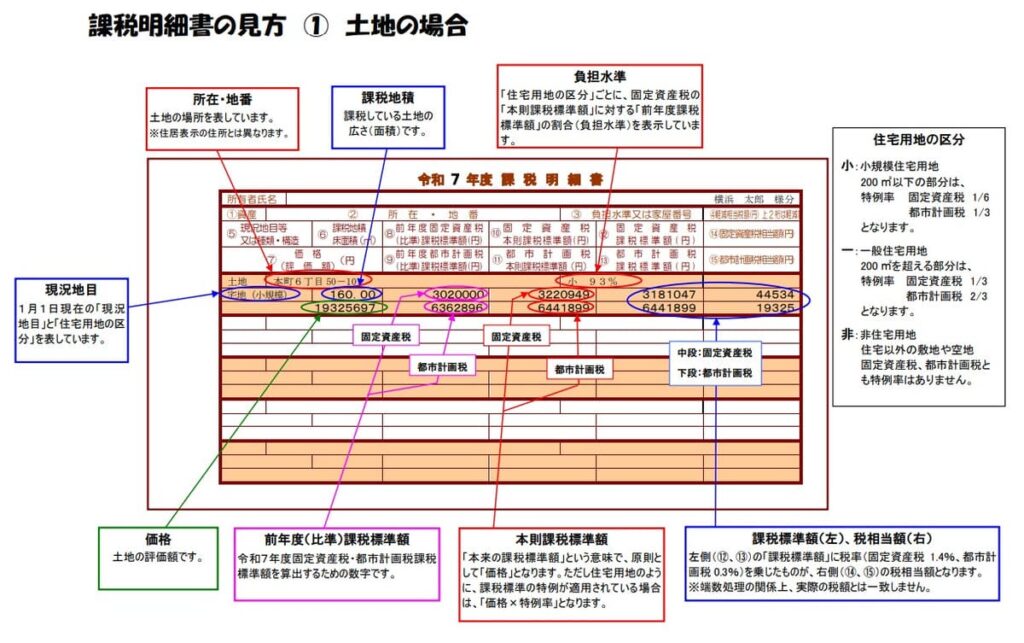

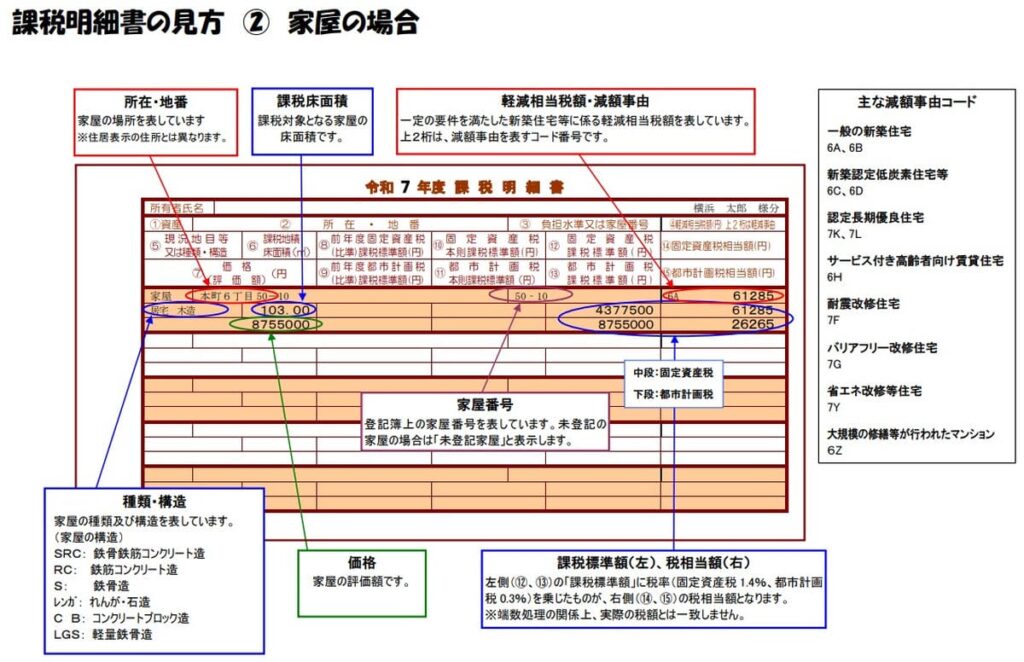

Step1:納税通知書で「評価額」と「面積」を確認

自分の支払う固定資産税額を調べるには、納税通知書を見て土地の「固定資産税評価額」を確認します。

毎年春ごろに市区町村から送られてくる「固定資産税の納税通知書」をお手元にご用意ください。その中にある「課税明細書」に、計算に必要な情報が記載されています。

確認していただきたいのは、以下の3つです。

- 土地の評価額

- 土地の地積(課税している土地の広さ:m2)

- 家屋の評価額

Step2:現在の税額を計算する(特例適用中)

それでは、土地面積200m2、土地の評価額3,000万円、建物評価額100万円の場合で実際に計算してみましょう。

| 住宅用地の特例 | 固定資産税 | 都市計画税 |

|---|---|---|

| 小規模住宅用地 (住宅用地で200m2以下の部分) | 評価額 × 1/6 | 評価額 × 1/3 |

| 一般住宅用地 (住宅用地で200m2超の部分) | 評価額 × 1/3 | 評価額 × 2/3 |

▼税率

| 固定資産税 | 都市計画税 |

| 標準税率(1.4%) | 制限税率(0.3%) |

土地の面積が200m2以下なので、「小規模住宅用地の特例」が適用され、課税標準額が6分の1になります。

固定資産税の標準税率は × 1.4%なので、以下の計算式になります。

▼建物がある場合の固定資産税の計算

- 土地: 3,000万円 × 1/6(特例) × 1.4%(標準税率) = 7万円

- 建物: 100万円 × 1.4% = 1万4,000円

- 計:8万4,000円

市街化区域内にお住まいの場合は、都市計画税(上限0.3%)も考慮する必要があります。該当する場合は「課税明細書」に固定資産税の他に「都市計画税」の課税標準額が記載されています。

▼建物がある場合の都市計画税の計算

- 土地: 3,000万円 × 1/3(特例) × 0.3%(制限税率) = 3万円

- 建物: 100万円 × 0.3% = 3,000円

- 計:3万3,000円

合計:11万7,000円(概算)

固定資産税 8.4万円 + 都市計画税 3.3万円

運営者 稲垣こちらが現在支払っている税額の目安です。住宅用地の場合、固定資産税は1/6、都市計画税は1/3に軽減されている点がポイントです。

Step3:解体後の税額を計算する(特例解除後)

▼建物がなくなってからの固定資産税の計算

- 土地: 3,000万円 × 1.4%(標準税率) × 70% = 29万4,000円

- 建物: 0円

- 計:29万4,000円

▼建物がなくなってからの都市計画税の計算

- 土地: 3,000万円 × 0.3%(制限税率) × 70% = 6万3,000円

- 建物: 0円

- 計:6万3,000円

合計:35万7,000円(概算)

固定資産税 29.4万円 + 都市計画税 6.3万円

- 解体前(建物がある場合)の合計→11万7,000円

- 解体後(建物がない場合)の合計→35万7,000円

結果:24万円の支払い増加(約3倍)

このケースでは、解体によって年間の税負担が解体前の「約12万円」から解体後の「約36万円」(約3倍)程度に増える可能性があると試算できました。

ちなみに「都市計画税」の支払いがない場合(市街化区域外)は計:8.4万円→29.4万円なので約3.5倍になる計算です。

※「負担調整措置」が入るため、いきなり上限の金額になるわけではなく、何年かに分けて増税されます。

運営者 稲垣税額が急激に上がるのを防ぐ「負担調整措置」の具体的な適用条件は自治体によって異なるため、初年度の正確な税額については、必ず市区町村の資産税課へご確認ください。

※この計算はあくまで一例です。お住まいの自治体特有の軽減策や評価替えのタイミングにより、実際の納税額は前後します。正確な金額を知りたい場合は、各市区町村の『資産税課』窓口へお問い合わせください。

出典:固定資産税(土地)の税負担

固定資産税の税額は、課税標準額(原則は評価額)に税率を乗じて求めます。

ただし、土地については、住宅用地の特例措置、負担調整措置等があり、課税標準額が評価額より低くなる場合があります。《住宅用地の特例措置》

住宅用家屋の敷地に対する税負担の軽減措置《負担調整措置》

引用:固定資産税(土地)の税負担|西宮市

前年度の課税標準額と比較し、その割合に応じ、前年度の課税標準額をそのまま据え置いたり、前年度の課税標準額に一定の額を加える若しくは一定の率を乗じたものを本年度の課税標準額とする措置

空き家放置で「特定空家」増税の可能性あり

「解体で税金が上がるなら放置すればいい」と思うかもしれませんが、空き家の放置には大きなリスクが伴います。防犯や安全上の問題だけでなく、「特定空家」に指定される可能性があります。

「特定空家」とは、2015年施行の「空家等対策特別措置法」に基づき、周辺環境に危険や悪影響を及ぼすと判断され、行政の指導・勧告の対象となった物件を指します。

運営者 稲垣「特定空家」に指定されると、建物があっても「住宅用地の特例」が外れ、固定資産税の軽減措置がなくなります。

出典:空家等対策の推進に関する特別措置法(第二条、第二十二条)

第二条2 この法律において「特定空家等」とは、そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態又は著しく衛生上有害となるおそれのある状態、適切な管理が行われていないことにより著しく景観を損なっている状態その他周辺の生活環境の保全を図るために放置することが不適切である状態にあると認められる空家等をいう。

(中略)

第二十二条 市町村長は、特定空家等の所有者等に対し、当該特定空家等に関し、除却、修繕、立木竹の伐採その他周辺の生活環境の保全を図るために必要な措置(そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態又は著しく衛生上有害となるおそれのある状態にない特定空家等については、建築物の除却を除く。次項において同じ。)をとるよう助言又は指導をすることができる。

引用:空家等対策の推進に関する特別措置法|e-Gov 法令検索

2023年の法改正では「管理不全空家」が新設され、特例解除のハードルが下がりました。管理不十分として行政の「勧告」を受けた段階で、固定資産税の減免措置が解除されます。

出典:空家等対策の推進に関する特別措置法(第十三条)

第十三条 市町村長は、空家等が適切な管理が行われていないことによりそのまま放置すれば特定空家等に該当することとなるおそれのある状態にあると認めるときは、当該状態にあると認められる空家等(以下「管理不全空家等」という。)の所有者等に対し、基本指針(第六条第二項第三号に掲げる事項に係る部分に限る。)に即し、当該管理不全空家等が特定空家等に該当することとなることを防止するために必要な措置をとるよう指導をすることができる。

引用:空家等対策の推進に関する特別措置法|e-Gov 法令検索

2 市町村長は、前項の規定による指導をした場合において、なお当該管理不全空家等の状態が改善されず、そのまま放置すれば特定空家等に該当することとなるおそれが大きいと認めるときは、当該指導をした者に対し、修繕、立木竹の伐採その他の当該管理不全空家等が特定空家等に該当することとなることを防止するために必要な具体的な措置について勧告することができる。

| 区分 | 空き家の状態 | 行政の対応 | 税額への影響 |

| 特定空家 | 倒壊の危険、石綿の飛散、著しい異臭、ゴミの山 | 助言・指導 → 勧告 → 命令 → 代執行 | 勧告時点で住宅用地特例解除(増税) |

| 管理不全空家 | 窓・壁の腐食、雑草の繁茂、害虫発生の恐れ | 助言・指導 → 勧告 | 勧告時点で住宅用地特例解除(増税) |

運営者 稲垣行政命令に従わないと、自治体による「行政代執行(強制解体)」が実施されます。費用は全額所有者負担で、一般相場より高額になるのが通例です。空き家放置は増税だけでなく、高額な解体費を請求されるリスクを伴います。

出典:行政代執行法

第二条 法律(法律の委任に基く命令、規則及び条例を含む。以下同じ。)により直接に命ぜられ、又は法律に基き行政庁により命ぜられた行為(他人が代つてなすことのできる行為に限る。)について義務者がこれを履行しない場合、他の手段によつてその履行を確保することが困難であり、且つその不履行を放置することが著しく公益に反すると認められるときは、当該行政庁は、自ら義務者のなすべき行為をなし、又は第三者をしてこれをなさしめ、その費用を義務者から徴収することができる。

引用:行政代執行法 |e-Gov 法令検索

なお、空き家を放置するリスクについては以下の記事で詳しく解説しています。よろしければあわせてご覧ください。

税金の負担を抑える!解体後の土地活用と節税のポイント

解体後の土地をどう活用するかは、税金の支払いに大きく関係します。解体前にシミュレーションしておくと安心です。

ここでは、4つの土地活用について、「固定資産税」をはじめとする税金対策の観点で解説します。

税金負担を軽減するための土地活用

| 活用方法 | 固定資産税の軽減 | 所得税・住民税の節税 | 初期投資・リスク |

| 1.アパート経営 | ◎ 継続される:住宅があるため、土地の税金は1/6に減額されたまま維持される。 | ◎ 効果大:建築費を減価償却費として計上し、不動産所得を圧縮できる。 | 高:数千万円の建築費や借り入れが必要で、空室や修繕のリスクがある。 |

| 2.駐車場経営 | × なくなる:更地(住宅用地以外)の扱いとなり、住宅用地の特例は解除される。 | △ 効果薄:建物がないため経費計上できるものが少なく、節税効果は低め。 | 低:整地や設備の設置のみで済む。撤退や転用も比較的容易。 |

| 3.自己居住・建て替え | ◎ 継続される:住宅があるため、土地の税金については軽減措置が維持される。 | 〇 住宅ローン控除:事業経費ではないが、ローン残高に応じた税額控除がある。 | 高:建築費がかかる。収益を生まないため純粋な支出となる。 |

| 4.売却 | ― 対象外:土地を手放すため、翌年からの課税はゼロになる。 | ◎ 特例の可能性あり:要件を満たせば「3,000万円特別控除」で譲渡税を減らせる可能性がある。 | 低:解体費用や仲介料のみで済む。ただし、売れ残るリスクあり。 |

1. アパート経営(賃貸住宅)

- 固定資産税:「人が住むための建物」が土地にあるため、解体前と同様に「住宅用地の特例(最大1/6に減税)」が継続されます。

- 所得税:建物の建築費を数年にわたり経費(減価償却費)として計上できるため、会計上の利益を抑え、節税できます。また、相続税対策としても評価額を下げられる効果が高いです。

- リスク:借り入れをして建てるケースが多く、入居者が決まらないとローンの返済が持ち出しになります。

出典:所得税法

(減価償却資産の償却費の計算及びその償却の方法)

引用:所得税法 | e-Gov 法令検索

第四十九条 居住者のその年十二月三十一日において有する減価償却資産につきその償却費として第三十七条(必要経費)の規定によりその者の不動産所得の金額、事業所得の金額、山林所得の金額又は雑所得の金額の計算上必要経費に算入する金額は、その取得をした日及びその種類の区分に応じ、償却費が毎年同一となる償却の方法、償却費が毎年一定の割合で逓減する償却の方法その他の政令で定める償却の方法の中からその者が当該資産について選定した償却の方法(償却の方法を選定しなかつた場合には、償却の方法のうち政令で定める方法)に基づき政令で定めるところにより計算した金額とする。

2 前項の選定をすることができる償却の方法の特例、償却の方法の選定の手続、償却費の計算の基礎となる減価償却資産の取得価額、減価償却資産について支出する金額のうち使用可能期間を延長させる部分等に対応する金額を減価償却資産の取得価額とする特例その他減価償却資産の償却に関し必要な事項は、政令で定める。

出典:家屋及び家屋の上に存する権利

93 貸家の価額は、次の算式により計算した価額によって評価する。(昭41直資3-19・平11課評2-12外・平16課評2-7外改正)

引用:第3章 家屋及び家屋の上に存する権利|国税庁

2. 駐車場経営(コインパーキング・月極)

- 固定資産税:建物がなくなるため住宅用地の特例が外れ、土地の固定資産税は住宅用地の特例が解除された金額になります。

- メリット: 初期投資が少なく、「将来売るかもしれない」「子供が家を建てるかもしれない」といった場合の「つなぎ」として利用しやすい点です。

3. 自己居住・建て替え

- 固定資産税:アパート同様、住宅用地として扱われるため住宅用地の特例が適用されます。新築の建物自体にも、最初の数年間は固定資産税の減額措置があります。

- 所得税:事業ではないため経費計上はできませんが、要件を満たせば「住宅ローン控除」により、年末ローン残高の0.7%分が所得税から戻ってきます。

出典:新築住宅に係る税額の減額措置

良質な住宅の建設を促進し、居住水準の向上及び良質な住宅ストックの形成を図るため、新築住宅にかかる固定資産税を3年間(マンション等の場合は5年間)、2分の1に減額します。

引用:新築住宅に係る税額の減額措置|国土交通省

(適用期限:令和8年3月31日)

出典:新築・購入等で住宅ローンを組む方・組んでいる方へ 個人住民税の住宅ローン控除がうけられる場合があります。

平成21年度税制改正において、住宅ローン減税制度について、所得税から控除しきれなかった額を個人住民税で税額控除することとされました。

引用:新築・購入等で住宅ローンを組む方・組んでいる方へ 個人住民税の住宅ローン控除がうけられる場合があります。|総務省

4. 売却(更地渡し)

- 固定資産税:買い手が見つかれば翌年以降の支払いはゼロです。ただし、「1月1日時点」の所有者に課税されるため、解体して売却が完了するまでの期間(1月1日をまたぐ場合)は、更地としての税負担が必要です。

- 所得税(譲渡所得): 空き家対策の特例として「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」があります。

- 昭和56年5月31日以前に建築された家屋(旧耐震)を相続し、耐震リフォームまたは解体して更地にして売却した場合、利益から最大3,000万円を控除できます。これにより、売却益にかかる税金(約20%)をゼロにできる可能性があります。

出典:No.3306 被相続人の居住用財産(空き家)を売ったときの特例

相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等を、平成28年4月1日から令和9年12月31日までの間に売って、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円(注)まで控除することができます。

引用:No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁

運営者 稲垣どの選択肢も「その土地の立地(賃貸需要があるか、売れる場所かなど)」によって条件が異なるため、慎重なシミュレーションが大切です。

解体後の「建物滅失登記」は固定資産税の支払いに影響する

解体工事後1ヶ月以内に、法務局で「建物滅失登記」を行う必要があります。解体業者から受け取る「取壊し証明書」を持参し、速やかに手続きしましょう。

滅失登記を忘れると解体の事実が行政に伝わらず、翌年以降も建物に課税される恐れがあります。

運営者 稲垣登記は自動で変更されません。必ず自ら申請するか、土地家屋調査士に代行を依頼しましょう。オンライン申請も可能です。

滅失登記をしないデメリット

- 建物分の税金が請求され続ける: 市役所が解体を把握できず、存在しない家の税金を払い続けることになります。

- 土地の売却・融資ができない: 登記簿上に古い建物が残っていると、売買契約ができません。

- 10万円以下の過料: 申請義務を怠ると法律上のペナルティを科せられる可能性があります。

出典:不動産登記法

(過料)

引用:不動産登記法|e-Gov 法令検索

第百六十四条 第三十六条、第三十七条第一項若しくは第二項、第四十二条、第四十七条第一項(第四十九条第二項において準用する場合を含む。)、第四十九条第一項、第三項若しくは第四項、第五十一条第一項から第四項まで、第五十七条、第五十八条第六項若しくは第七項、第七十六条の二第一項若しくは第二項又は第七十六条の三第四項の規定による申請をすべき義務がある者が正当な理由がないのにその申請を怠ったときは、十万円以下の過料に処する。

なお、スッキリ解体には解体後の「滅失登記」の申請方法について徹底解説した記事もございます。よろしければあわせてご覧ください。

【FAQ】解体工事と固定資産税に関するよくある質問

解体工事が年をまたぐ場合、固定資産税はどうなりますか?

固定資産税の課税額が変更されるのは、工事完了日の翌年からです。

工事完了が1月1日以降になる場合、その年の1月1日時点ではまだ建物が存在していると判断されるため、「住宅用地の特例」が継続されます。

解体工事完了をもって住宅用地ではなくなる点と、固定資産税は毎年1月1日時点の状況で課税される点がポイントです。

空き家を解体せずに放置し続けるとどうなりますか?

管理不全な空き家は自治体から「特定空家」に指定される可能性があります。

2023年の法改正により、その前段階である「管理不全空家」と判断されただけでも「住宅用地の特例」が外れ、税額が更地と同等まで上がる可能性があります。

固定資産税を滞納してしまった場合はどうすればいいですか?

できるだけ早くお住まいの市区町村の税務課へ相談しましょう。

放置すると延滞金が加算され、最終的には財産(給与、預貯金、不動産など)の差し押さえに至る可能性があります。

支払いが困難な事情がある場合は、分割納付などの相談に応じてもらえる場合もあります。まずは連絡を取ることが大切です。

まとめ:解体後の固定資産税について

「家を壊すと税金が上がる」というのは事実ですが、過度に恐れる必要はありません。最後に、この記事で解説した重要なポイントを振り返りましょう。

- 税額の目安は「3~4倍」:住宅用地の特例が解除されても、建物の税金がなくなることや「負担調整措置」があるため、一気に増税することはありません。

- 「1月1日」のタイミングが重要:固定資産税は賦課期日の状況で決まります。急ぎでない場合は、年をまたいでから解体を完了させるのが節税のコツです。

- 放置は「増税」のリスクを招く:空き家を放置して「特定空家」や「管理不全空家」に指定されると、家が残っていても土地の特例が解除され、更地と同等の増税対象になります。

- 解体後の活用までセットで考える:売却、アパート経営、駐車場など、その後の土地活用によって税負担や所得税の優遇措置が変わります。

解体工事は単に建物を壊すだけでなく、「その後の土地をどう活かすか」「税負担の変化にどう備えるか」を事前にシミュレーションしておくことが重要です。

具体的な税額やベストな解体時期が気になったら、まずは自治体の税務窓口へ相談するのも一つの手です。

しっかり準備をして、納得のいく解体工事と土地活用を進めましょう。

- 最大6社からの一括見積もり

- 審査通過率1.3%の優良業者のみ

- しつこい営業電話なし(お断り代行)

- 補助申請もサポート

- 国土交通省空き家対策モデル事業に採択